En gestion de patrimoine il est indispensable d’avoir une excellente connaissance de la situation macroéconomique mondiale et de bien appréhender les problèmes géopolitiques.

Ces connaissances permettent de définir l’allocation d’actif stratégique c’est-à-dire le choix de la classe d’actif (actions – obligations – monétaires – immobilier – or) sur une zone économique (zone euro ; Etats-Unis…).

Le choix de cette allocation représente plus de 90% des variations de la performance d’un portefeuille.

Ce choix est donc primordial.

Actuellement la situation macroéconomique est extrêmement compliquée :

- Le plan de relance aux Etats-Unis suite à la pandémie de covid 19 a provoqué des tensions inflationnistes.

- Ensuite la guerre en Ukraine commencée en février 2022 a provoqué notamment une flambée du prix des matières premières et de l’énergie, aggravant ce problème d’inflation.

Pour réduire cette inflation les principales banques centrales ont décidé de fortement augmenter les taux d’intérêts afin de réduire l’inflation à 2%. Cette forte hausse des taux d’intérêt a fait chuter la croissance.

En 2022 la plupart des analystes financier craignaient que les économies occidentales soient plongées dans une grave récession.

Ces craintes ainsi que l’incertitude géopolitique liée à l’Ukraine ont fait chuter le cours des actions : Le CAC 40 passant entre début février 2022 et fin septembre 2022 de 7100 pts à 5700 pts soit une chute de près de 20%.

Les taux d’intérêt des obligations ont augmenté fortement en 2022 : L’OAT 10 ans qui est la référence au niveau des taux d’intérêt en France est passé de 0,23% début 2022 à 3,11% fin 2022.

Evolution de l’inflation :

- L’inflation a été de 6,5% aux Etats-Unis en 2022. Le pic a été atteint au Etats Unis. Elle devrait rester à des niveaux élevés à court terme mais continuer à décroitre régulièrement.

- En zone euro, elle est de 9,2% en 2022. Le pic d’inflation en Europe vient d’être atteint. Sur cette zone l’inflation devrait rester à des niveaux élevés à court terme mais continuer à décroitre régulièrement.

Les banques centrales devraient commencer à assouplir leur politique monétaire d’ici la fin de l’année 2023 c’est-à-dire stopper l’augmentation des taux directeur des banques centrales.

Evolution de la croissance :

- La croissance mondiale devrait passer de 3% en 2022 à environ 1,8% en 2023.

Les Etats-Unis devraient entrer en récession au 2ème ou 3ème trimestre 2023. Les derniers signaux économiques indiquent que l’on devrait éviter la récession dans une partie des pays de la zone euro. En France la croissance devrait être très faible voire nulle en 2023.

- En chine la croissance devrait repartir à la hausse en 2023.

La situation actuelle est donc moins dramatique que celle anticipée jusqu’à septembre 2022 :

- La baisse de la croissance est moins importante que prévue

- L’inflation commence à décroitre

On a donc assisté depuis fin septembre 2022 à une remonté du CAC40 passant de 5700 points à 7300 points soit une hausse de plus de 28% en pratiquement 5 mois.

Les actifs obligataires

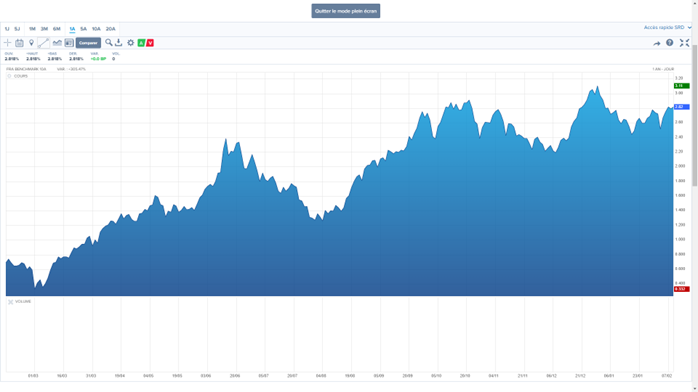

Les taux obligataires français (OAT 10 ans), après avoir atteint un pic fin 2022 (3,11%), sont en baisse pour atteindre à aujourd’hui le taux de 2,94% soit une baisse de plus de 5%.

Sur le court et le moyen terme le potentiel de baisse des taux obligataires est important.

Pour votre information personnelle : quand les taux d’intérêts baisses, la valeur des obligations monte.

Les actifs obligataires sont donc des actifs à privilégier.

Le graphique ci-après nous indique l’évolution de l’OAT 10 ans sur 1 ans :

Il convient d’analyser chaque classe d’actif. Dans le cadre de cette newsletter nous aborderons que les actifs obligataires.

Pour avoir des informations sur la stratégie personnalisée à mettre en place, vous pouvez me contacter au 0620552759 ou par mail.