La faillite de Lehman Brothers, le 15 septembre 2008 a provoqué une grave crise bancaire puis financière.

Les instances internationales en ont tiré les conséquences et ont mis en place un système de contrôle et de nouvelles contraintes pour les banques.

Depuis, le monde économique pensait être à l’abri d’une nouvelle crise bancaire.

Mais le vendredi 10 mars 2023, la Silicon Valley Bank fait faillite. La SVB était la 16ème banque des Etats-Unis et la principale banque de Silicon Valley en Californie.

Cette banque était pourtant saine et n’avait pas pris de risque financier démesuré. Une grande partie de ses avoirs étaient placés en obligations et plus particulièrement en bons du Trésor Américain. Il s’agit de placements considérés comme très peu risqués.

Il faut savoir que le cours des obligations varie en fonction des taux d’intérêt. Quand les taux d’intérêts augmentent la valeur des obligations baisse, et inversement quand les taux baissent, la valeur des obligations augmente. Mais à l’échéance on récupère 100% de son placement. Le seul risque pour un actif obligataire est donc de le vendre avant son échéance.

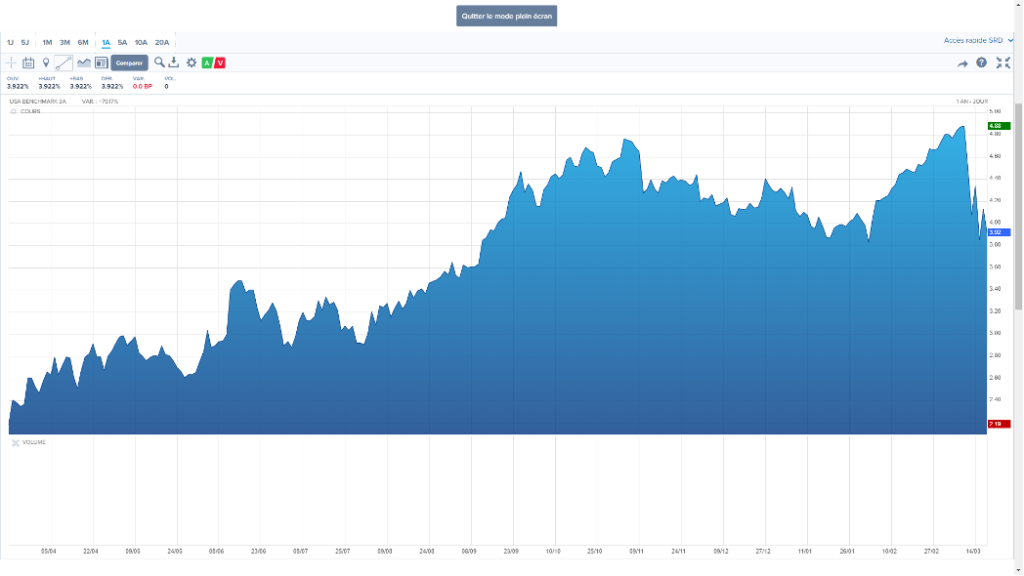

Le graphique, ci-dessous, nous indique l’évolution des taux obligataires à 2 ans aux Etats-Unis du 19/3/2022 au 19/3/2023. On constate que les taux sont passés de 2,19% il y a un an à 4,88% le 9 mars 2023.

Suite à de fausses informations, diffusées sur les réseaux sociaux, sur la santé financière de la SVB, les clients de la banque ont effectué des retraits massifs (42 milliards de $ pour la seule journée du 9 mars), obligeant la banque à vendre, avec une forte perte, les obligations qu’elle détenait.

La SVB étant incapable de faire face aux demandes de retraits de dépôts ; elle est déclarée en faillite le 10 mars 2023.

Cette faillite est due principalement à un manque de liquidités.

Les risques de contagions étaient importants :

- La SVB étant la banque principale d’environ la moitié des startups de la Silicon Valley, il y avait un fort risque que ces dernières soient aussi en faillite.

- Via les emprunts interbancaires la crise pouvait se propager, comme en 2008, à l’ensemble du secteur bancaire.

La banque centrale américaine (la FED) a retenu les leçons de la crise de 2008 et est intervenue extrêmement rapidement, en garantissant notamment l’ensemble des avoirs des clients de la SVB.

On évite ainsi un risque systémique, au niveau financier.

Nous pouvons tirer plusieurs conclusions de cette faillite :

- Etant donné qu’une grande partie des avoirs des banques sont placés en obligations, la forte hausse des taux d’intérêts a fragilisé leur bilan. Les banques sont donc en ce moment plus vulnérables face à des retraits massifs de dépôts.

- Les réseaux sociaux ainsi que l’informatique font que les retraits massifs de dépôts peuvent arriver beaucoup rapidement qu’auparavant.

Les difficultés du Crédit Suisse pourraient avoir un impact plus important. Nous attendons toujours les détails de son rachat par UBS pour en mesurer les conséquences sur l’épargne des Français.

Vous pouvez être concerné. Il est donc important de bénéficier d’un conseil personnalisé.

Vous pouvez me contacter au 0620552759 ou par mail.